Se você trabalha com carteira assinada, conseguir um empréstimo consignado — aquele com desconto direto na folha de pagamento e juros mais baixos — costumava depender de a sua empresa ter um convênio com algum banco. Isso acabou de mudar.

O governo federal regulamentou as novas regras do crédito consignado privado (chamado de "Crédito do Trabalhador"), permitindo que o saldo do FGTS e as verbas rescisórias sejam usados formalmente como garantia das operações. A resolução do Comitê Gestor fixou o teto dos juros em 1,99% ao mês, tornando a linha altamente competitiva.

A grande novidade é que o processo é totalmente desintermediado: o trabalhador faz tudo sozinho pelo celular, sem precisar que o patrão faça acordos ou convênios com os bancos.

Como funcionam as garantias do FGTS e da rescisão?

Para dar segurança aos bancos e, consequentemente, derrubar as taxas de juros, o novo modelo usa o patrimônio do trabalhador no fundo como escudo em caso de demissão. As garantias funcionam assim:

- Saldo do FGTS: O banco pode reter e utilizar até 10% do saldo disponível na conta vinculada do FGTS. (Válido exclusivamente para quem está no modelo de Saque-Rescisão).

- Multa Rescisória e Verbas: Em caso de demissão sem justa causa, despedida indireta ou força maior, a instituição financeira pode reter até 100% do valor da multa rescisória (os 40% pagos pela empresa) e das verbas da rescisão para quitar ou amortizar o saldo devedor.

Importante: As regras de cobertura variam pelo canal. Se você simular e contratar diretamente pelos canais das instituições financeiras, as garantias devem cobrir 50% do valor do empréstimo. Se fizer a contratação usando a plataforma oficial do governo na Carteira de Trabalho Digital, a cobertura de garantia será de 100% do crédito.

Quem tem direito e quais os limites?

A modalidade foi desenhada para abranger praticamente toda a base de trabalhadores do setor privado nacional sob o regime da CLT:

- Trabalhadores de empresas privadas (carteira assinada);

- Trabalhadores rurais e domésticos;

- Empregados contratados por Microempreendedores Individuais (MEIs);

- Diretores não empregados que possuam direito ao FGTS.

O limite de comprometimento da renda — a chamada margem consignável — permanece em no máximo 35% do salário líquido. Ou seja, a soma das parcelas mensais nunca poderá ultrapassar pouco mais de um terço do que você recebe na conta.

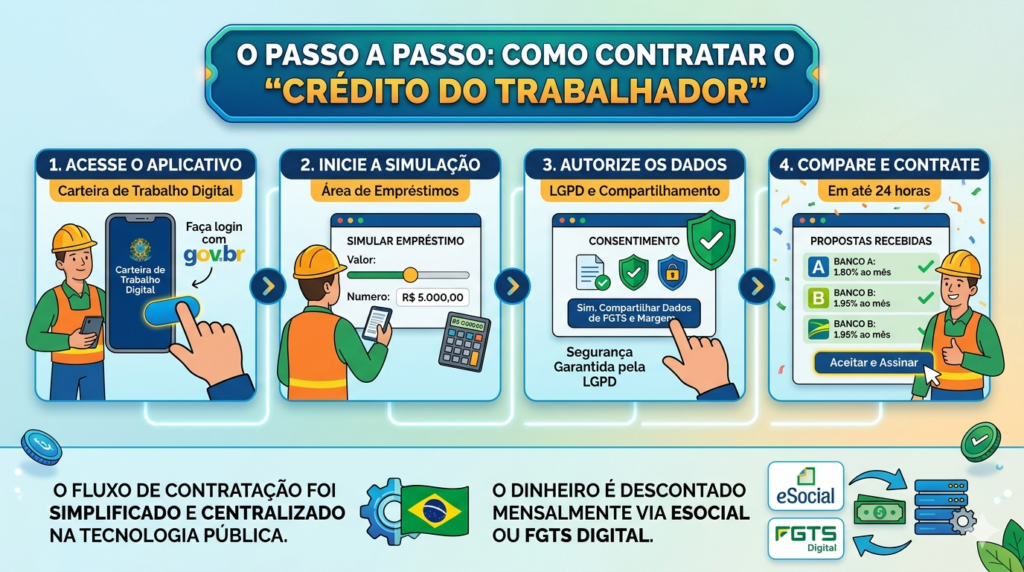

Abra o aplicativo da Carteira de Trabalho Digital (CTPS Digital) no seu smartphone e faça o login utilizando as suas credenciais da conta gov.br.

2.Inicie a Simulação:Área de Empréstimos.

Na aba inferior da tela inicial, clique no ícone de dinheiro ou na seção destinada a "Empréstimos". Selecione a opção para realizar uma nova simulação e digite o valor que precisa.

3.Autorize os Dados:LGPD e Compartilhamento.

Dê o consentimento para o compartilhamento de seus dados cadastrais e de margem com as instituições financeiras. Isso respeita a LGPD e permite que os bancos calculem o seu risco.

4.Compare e Contrate:Em até 24 horas.

Os bancos habilitados enviarão propostas personalizadas para o seu perfil em até 24 horas. Avalie as taxas de juros, escolha a mais barata e finalize a contratação diretamente pelo app.

O que acontece se eu for demitido antes de quitar?

Essa é a principal dúvida dos trabalhadores. Caso você seja demitido sem justa causa com parcelas em aberto, o banco acionará a garantia retendo os 10% do saldo do seu FGTS e a totalidade da sua multa rescisória.

O restante do seu saldo do FGTS fica livre para você sacar normalmente na demissão. Porém, se a soma das garantias não for suficiente para quitar a totalidade do consignado, a dívida continua existindo. Nesse cenário, o pagamento precisará ser renegociado ou será retomado de forma automática no seu próximo emprego de carteira assinada, com as devidas correções.

A implementação do sistema ocorre de forma gradual pelos órgãos reguladores (Ministério do Trabalho e Emprego e Caixa Econômica Federal) e, em etapas futuras, o sistema também deve liberar a portabilidade de crédito e o refinanciamento dessas dívidas.